|

|||||||||||||||

|

| Составляем реестры налоговых накладных по-новому Экспресс 2010-01-26СОСТАВЛЯЕМ РЕЕСТРЫ НАЛОГОВЫХ НАКЛАДНЫХ ПО-НОВОМУ "Экспресс анализ законодательных и нормативных актов" № 4, от 26 января 2010 г. Людмила Волинец

СПИСОК ИСПОЛЬЗОВАННЫХ ДОКУМЕНТОВ ГК Украины — Гражданский кодекс Украины Закон № 1782 — Закон Украины от 22.12.2009 г. № 1782-VI "О внесении изменений в некоторые законы Украины относительно поддержки агропромышленного комплекса в условиях мирового финансового кризиса" Закон № 2181 — Закон Украины от 21.12.2000 г. № 2181-III "О порядке погашения обязательств налогоплательщиков перед бюджетами и государственными целевыми фондами" Закон о НДС — Закон Украины от 03.04.1997 г. № 168/97-ВР "О налоге на добавленную стоимость" Распоряжение № 262-р — Распоряжение КМУ от 06.02.2008 г. № 262-р "О мерах по усовершенствованию системы администрирования налога на добавленную стоимость" Положение № 88 — Положение о документальном обеспечении записей в бухгалтерском учете, утвержденное приказом Минфина Украины от 24.05.1995 г. № 88 Порядок № 244 — Порядок ведения реестра полученных и выданных налоговых накладных, утвержденный приказом ГНАУ от 30.06.2005 г. № 244 Приказ № 159 — Приказ ГНАУ от 17.03.2008 г. № 159 "О внесении изменений в налоговую отчетность по налогу на добавленную стоимость" Приказ № 166 — Приказ ГНАУ от 30.05.1997 г. № 166 "Об утверждении формы налоговой декларации и Порядка её заполнения и представления" Приказ № 582 — Приказ ГНАУ от 26.10.2009 г. № 582 "О внесении изменений в форму Реестра полученных и выданных налоговых накладных и Порядок ведения реестра полученных и выданных налоговых накладных, утвержденные приказом ГНА Украины от 30.06.2005 № 244" Письмо № 6912/5/16-1516 — Письмо ГНАУ от 14.06.2008 г. № 6912/5/16-1516 "Об отдельных вопросах по НДС" Письмо № 7681/7/16-1117 — Письмо ГНАУ от 14.04.2008 г. № 7681/7/16-1117 "Об актуальных вопросах по налогу на добавленную стоимость" Письмо № 10061/7/16-1417— Письмо ГНАУ от 19.05.2008 г. № 10061/7/16-1417 "О предоставлении разъяснений по вопросам подачи отчетности по НДС" Письмо № 12734 — Письмо Госкомпредпринимательства Украины от 20.10.2009 г. № 12734 "О порядке нумерации налоговых накладных и их отражения в реестре полученных и выданных налоговых накладных" Письмо № 24738/7/16-1517— Письмо ГНАУ от 01.12.2008 г. № 24738/7/16-1517 "Об отдельных вопросах, возникающих при отмене регистрации филиалов в качестве плательщиков НДС"

С 1 января 2010 года всем плательщикам НДС следует применять новые формы Реестра полученных и выданных налоговых накладных, утвержденные Приказом № 582. Также с этой даты предусмотрены отдельные требования к ведению Реестра полученных и выданных налоговых накладных и порядку исправления в нем допущенных ошибок. Напомним, что введение Реестра полученных и выданных налоговых накладных обусловлено требованиями пп. 7.2.8 п. 7.2 ст. 7 Закона о НДС. Указанный Реестр является формой для записи (регистрации) полученных и выданных налоговых накладных.

РАЗДЕЛ I РЕЕСТРА ПОЛУЧЕННЫХ НАЛОГОВЫХ НАКЛАДНЫХ С учетом обновленных правил раздел I Реестра полученных налоговых накладных дополнен следующими реквизитами (табл. 1). Таблица 1

Пунктом 9.6 Порядка № 244 и в самой форме Реестра полученных налоговых накладных (графа 6) "название" поставщика переименовано в "наименование" поставщика. В этой связи целесообразно уточнить, что понятие "наименование" для целей налоговой отчетности шире понятия "название". К примеру, нужно не просто указывать названия предприятий — "Радуга", "Кристалл", а также и их организационно-правовую форму — ООО "Радуга", ПАО "Кристалл". Также в п. 12 Порядка № 244 отмечено, что помимо общих итогов за период отдельно выделяют итоги по уточняющим расчетам.

РАЗДЕЛ II РЕЕСТРА ВЫДАННЫХ НАЛОГОВЫХ НАКЛАДНЫХ Налоговое обязательство плательщика НДС формируется не только на основании налоговых накладных, выданных конкретному покупателю (получателю). Именно поэтому раздел II Реестра выданных налоговых накладных дополнен графой 4 (вид документа), которая включает следующие сокращения: ПН — налоговая, накладная; РК — расчет корректировки; ВМД — грузовая таможенная декларация; ПП — налоговая накладная по ежедневным итогам операций; ЗЦ — налоговая накладная на сумму превышения обычной цены над фактической. Если данные документа включаются в уточняющие расчеты, то к аббревиатуре добавляется буква "У", например: ПНУ — налоговая накладная, которая включается в уточняющий расчет. Итоги. Также в п. 12 Порядка № 244 отмечено, что помимо общих итогов за период отдельно выделяют итоги по уточняющим расчетам. В пункте 9.6 Порядка № 244 и в самой форме Реестра (графа 5) название покупателя переименовано в наименование покупателя. Также в п. 12 Порядка № 244 отмечено, что помимо общих итогов за период отдельно выделяют итоги по уточняющим расчетам. Налоговое обязательство плательщика НДС формируется не только на основании налоговых накладных, выданных конкретному покупателю (получателю).

КТО ВЕДЕТ РЕЕСТР ПОЛУЧЕННЫХ И ВЫДАННЫХ НАЛОГОВЫХ НАКЛАДНЫХ Реестр полученных и выданных налоговых накладных ведется только лицами, зарегистрированными плательщиками НДС. В Письме № 24738/7/16-1517 ГНАУ разъяснила, что филиал, в соответствии с п. 3 ст. 95 ГК Украины, не является юридическим лицом, а также не является субъектом предпринимательской деятельности, поэтому оснований для регистрации его в качестве плательщика НДС на законодательном уровне нет. Если филиал был зарегистрирован плательщиком НДС, то такая регистрация должна быть отменена. Как же должны выписывать налоговые накладные и вести Реестр полученных и выданных налоговых накладных филиалы, выделенные на отдельный баланс? Пунктом 2 Порядка № 244 предусмотрено, что если не зарегистрированные плательщиками НДС филиалы и другие структурные подразделения плательщика налога самостоятельно осуществляют приобретение/поставку товаров (услуг) и производят расчеты с поставщиками/потребителями, то зарегистрированный плательщик налога, в состав которого входят такие филиалы, может делегировать филиалу или структурному подразделению право ведения Реестра полученных и выданных налоговых накладных. Для этого плательщик налога должен каждому филиалу и структурному подразделению присвоить отдельный код (номер, шифр), о чем в письменной форме проинформировать государственный налоговый орган по месту его регистрации плательщиком НДС. Ответственность за не соблюдение требований настоящего Порядка филиалами и структурными подразделениями несет плательщик НДС (головное предприятие). При выполнении договоров об общей (совместной) деятельности Реестр полученных и выданных налоговых накладных ведется лицом, которое ведет учет результатов такой деятельности. Плательщики НДС, применяющие специальный режим налогообложения деятельности в сфере сельского и лесного хозяйства и рыболовства в соответствии со ст. 81 Закона о НДС, и перерабатывающие предприятия, которые согласно п. 11.21 ст. 11 Закона о НДС направляют суммы НДС для выплаты дотаций сельскохозяйственным товаропроизводителям за проданные ими перерабатывающим предприятиям молоко и мясо в живом весе, составляют по такой деятельности отдельные Реестры выданных и полученных налоговых накладных, о чем делается отметка в специальном поле "Специальный режим налогообложения" со ссылкой на нормы Закона о НДС, в соответствии с которыми применяется специальный режим налогообложения. В этой связи напомним, что полностью восстановлен специальный режим для перерабатывающих предприятий (п. 11.21 ст. 11 Закона о НДС), отмененный решением Конституционного Суда Украины от 24.11.2009 г. № 29-рп/2009. Более того, законодателями 'установлена непрерывность действия специального режима НДС для перерабатывающих предприятий. То есть суммы НДС, начисленные перерабатывающими предприятиями в соответствии с абзацем первым п. 11.21 ст. 11 Закона о НДС с 24.11.2009 г. по 30.12.2009 г., не подлежат уплате в бюджет и включаются в налоговые обязательства плательщиков налога в отчетном налоговом периоде, на который приходится день вступления в силу указанных изменений (31.12.2009 г.). При этом финансовые санкции за неуплату сумм НДС в бюджет, начисленные в течение такого срока, к перерабатывающим предприятиям применяться не будут.

ЗАПОЛНЕНИЕ РЕКВИЗИТОВ РЕЕСТРА ПОЛУЧЕННЫХ И ВЫДАННЫХ НАЛОГОВЫХ НАКЛАДНЫХ В Реестре полученных и выданных налоговых накладных указываются его порядковый номер, дата начала его ведения и дата его окончания. В случае ведения Реестра полученных и выданных налоговых накладных филиалами и другими структурными подразделениями плательщика НДС номер Реестра присваивается с учетом установленного для этих филиалов и других структурных подразделений кода (номера, шифра) и определяется числовым значением через дробь: в числителе проставляется порядковый номер реестра, а в знаменателе — код (номер, шифр). Лицо, которое ведет учет результатов при выполнении договоров об общей (совместной) деятельности, ведет отдельные Реестры полученных и выданных налоговых накладных по указанной деятельности и отдельно — по деятельности, не относящейся к общей (совместной). В Реестре полученных и выданных налоговых накладных отдельно учитываются операции: • по приобретению товаров (услуг) с целью использования в хозяйственной деятельности плательщика для осуществления операций, облагаемых НДС по ставке 20% или 0%, освобожденных от налогообложения и не являющихся объектом налогообложения, а также не предназначаемых для использования в хозяйственной деятельности этого плательщика налога; • по поставке товаров (услуг), облагаемых НДС по ставке 20% или 0%, освобожденных от налогообложения и не являющихся объектом налогообложения. Реестр является основой для отражения сводных результатов такого учета в налоговых Декларациях по НДС. В разделе I Реестра полученных налоговых накладных отражаются полученные налоговые накладные, расчеты корректировки количественных и стоимостных показателей (приложение 2 к налоговой накладной), ГТД, а также другие подобные документы (согласно пп. 7.2.6 п. 7.2 ст. 7 Закона о НДС). Такими другими подобными документами являются: • надлежащим образом оформленный товарный чек, другой платежный или расчетный документ, подтверждающий прием платежа поставщиком от получателя товаров (услуг), с определением общей суммы такого платежа, суммы налога и налогового номера поставщика — при поставке товаров (услуг) за наличные или с расчетами карточками платежных систем, банковскими или персональными чеками в границах предельной суммы, установленной НБУ для наличных расчетов; • транспортный билет, гостиничный счет или счет, выставляемый плательщику налога за услуги связи, другие услуги, стоимость которых определяется по показаниям приборов учета, содержащие общую сумму платежа, сумму налога и налоговый номер продавца, за исключением тех, форма которых установлена международными стандартами; • кассовые чеки, содержащие сумму поставленных товаров (услуг), общую сумму начисленного налога (с определением фискального номера поставщика). При этом с целью такого начисления общая сумма поставленных товаров (услуг) не может превышать 200 гривень за день (без учета НДС); • товарные чеки или другие расчетные документы, удостоверяющие факт уплаты налога в результате приобретения товаров (услуг), копии которых прилагаются к заявлению с жалобой на поставщика этих товаров (услуг), приобщаемому получателем товаров (услуг) к налоговой декларации за отчетный налоговый период, — в случае отказа со стороны поставщика этих товаров (услуг) предоставить налоговую накладную или при нарушении им порядка ее заполнения. Расчет корректировки количественных и стоимостных показателей (приложение 2 к налоговой накладной) является документом, дающим право (основание), покупателю вносить изменения в ранее включенные в объем налогового кредита, полученного на основании налоговых накладных, любых расходов на уплату налога. Приобретение или изготовление товаров (услуг) и приобретение (строительство, сооружение) основных фондов (основных средств, в том числе других необоротных материальных активов и незавершенных капитальных инвестиций в необоротные капитальные активы) на таможенной территории Украины отражается на основании налоговых накладных, расчетов корректировки количественных и стоимостных показателей (приложение 2 к налоговой накладной), а также других подобных документов, указанных выше (пп. 8.1 Порядка № 244). Учет импортированных на таможенную территорию Украины товаров проводится покупателем (импортером) на основании надлежащим образом оформленной ГТД (пп. 8.2 Порядка № 244). Лицо, получающее услуги от нерезидента на таможенной территории Украины, проводит учет таких услуг на основании налоговой накладной, выданной таким плательщиком налога: зарегистрированным на территории Украины постоянным представительством этого нерезидента, а при отсутствии такового — резидентом, выполняющим агентские (представительские) действия от имени такого нерезидента, а при отсутствии такового — покупателем (получателем) — налоговым агентом такого нерезидента (пп. 8.3 Порядка № 244). Товары (услуги) и основные фонды, приобретенные на таможенной территории Украины, импортированные товары и полученные от нерезидента на таможенной территории Украины услуги без НДС отражаются без дополнительного начисления налога (пп. 8.4 Порядка № 244). Учет приобретенных товаров (услуг) на таможенной территории Украины у лиц, не зарегистрированных плательщиками НДС, ведется на основании документов, удостоверяющих поставку таких товаров (услуг) (пп. 8.5 Порядка № 244).

Особенности заполнения некоторых граф раздела I В графе 1 записывается порядковый номер регистрации налоговой накладной, расчета корректировки количественных и стоимостных показателей (приложение 2 к налоговой накладной), других подобных документов, указанных в пп. 7.2.6 п. 7.2 ст. 7 Закона о НДС, и документа, удостоверяющего факт приобретения товаров, ГТД. Указанный порядковый номер переносится на указанный документ. В графе 2 указывается дата получения налоговой накладной или другого приравненного к ней документа. В графе 3 указывается дата выписки налоговой накладной или другого приравненного к ней документа. В графе 4 проставляется номер налоговой накладной или другого приравненного к ней документа. В графе 5 указывается вид документа ("ПН", "РК", "ВМД", "ЧК", "ТК", "ГР", "ПЗ", "ПО", "ЗП", а по уточненным расчетам — "ПНУ", "РКУ", "ВМДУ", "ЧКУ", "ТКУ", "ГРУ", "ПЗУ", "ПОУ", "ЗПУ"). В графе 6 указывается наименование (фамилия, имя, отчество — для физического лица) поставщика. В случае приобретения товаров за пределами таможенной территории Украины и получения услуг от нерезидента на таможенной территории Украины в графе 6 проставляются страна нерезидента и наименование (фамилия, имя, отчество /при наличии/ — для физического лица) нерезидента. В графе 7 указывается индивидуальный налоговый номер поставщика — плательщика НДС. В графе 8 указывается общая сумма, включая НДС. В графах 9,11, 13 и 15 указывается стоимость товаров (услуг) и основных фондов без НДС. В случае осуществления записей на основании расчета корректировки количественных и стоимостных показателей (приложение 2 к налоговой накладной) такие записи осуществляются с соответствующим знаком ("+" или "-"). В графах 10, 12, 14 и 16 указывается уплаченная (начисленная) сумма НДС по товарам (услугам) и основным фондам, определенная исходя из их стоимости, указанной в графах 9, 11, 13 и 15 (соответственно). Сумма НДС, указанная в графах 12, 14 и 16, в налоговый кредит не включается. В случае приобретения у плательщика НДС товаров (услуг) и основных фондов, освобожденных от налогообложения, и не являющихся объектом налогообложения, а также приобретения у лица, не зарегистрированного плательщиком НДС, в графах 10, 12, 14 и 16 делается отметка "X". В случае осуществления записей на основании расчета корректировки количественных и стоимостных показателей (приложение 2 к налоговой накладной) такие записи осуществляются с соответствующим знаком ("+" или "-"). У налогоплательщиков нередко возникает вопрос: как вести нумерацию налоговых накладных — ежемесячно или нарастающим итогом с начала года?

Особенности заполнения раздела II В разделе II отражаются выданные налоговые накладные, расчет корректировки к налоговой накладной, ГТД, налоговые накладные по ежедневным итогам операций, налоговые накладные, выписанные на сумму превышения обычной цены над фактической ценой. Учет выданных налоговых накладных проводится в день возникновения налоговых обязательств в соответствии с требованиями п. 7.3 ст. 7 Закона о НДС. Учет операций по поставке товаров (услуг) ведется на основании налоговой накладной и расчета корректировки количественных и стоимостных показателей (приложение 2 к налоговой накладной). Записи на основании расчета корректировки количественных и стоимостных показателей (приложение 2 к налоговой накладной) осуществляются в случае корректировки сумм налоговых обязательств в соответствии с п. 4.5 ст. 4 Закона о НДС. В графе 1 записывается порядковый номер налоговой накладной (порядковый номер налоговой накладной соответствует порядковому номеру записи в реестре), расчета корректировки количественных и стоимостных показателей (приложение 2 к налоговой накладной). У налогоплательщиков нередко возникает вопрос: как вести нумерацию налоговых накладных — ежемесячно или нарастающим итогом с начала года? Госкомпредпринимательства в Письме № 12734 разъяснил, что законодательством не предусмотрена обязанность по ведению нумерации налоговых накладных нарастающим итогом с начала года, поэтому налогоплательщик вправе самостоятельно решать, как ему нумеровать выданные им налоговые накладные. Однако практика показывает, что ведение нумерации налоговых накладных с начала года все более целесообразно, так как дает возможность проще идентифицировать выданную покупателю налоговую накладную у себя в учете. Например, гораздо проще установить, кому и когда была выдана налоговая накладная под № 23 в 2009 году, если нумерация велась с начала года. А вот если нумерация налоговых накладных ведется по-новому в каждом месяце, то налоговых накладных с № 6 будет несколько и сразу идентифицировать по номеру их не удастся. В графы 2, 3, 5, 6 переносят соответствующие реквизиты налоговой накладной, расчета корректировки количественных и стоимостных показателей. В графе 4 указывается вид документа ("ПН", "РК", "ВМД", "ПП", "ЗЦ", а по уточняющим расчетам "ПНУ", "РКУ", "ВМДУ", "ППУ", "ЗЦУ"). В графах 7 — 12 отражается информация о поставке товаров (услуг). В случае осуществления записей на основании расчета корректировки количественных и стоимостных показателей (приложение 2 к налоговой накладной) такие записи осуществляются с соответствующим знаком ("+" или "-").

Определение итогов операций, включенных в Реестр Плательщики налога, у которых налоговый (отчетный) период равняется календарному месяцу, определяют ежемесячные итоги ежедневно зарегистрированных операций и отдельно определяют итоги для уточняющих расчетов. Плательщики налога, у которых налоговый (отчетный) период равняется кварталу, определяют ежемесячные и ежеквартальные итоги ежедневно зарегистрированных операций и отдельно определяют итоги для уточняющих расчетов. Плательщики налога, у которых налоговый (отчетный) период равняется кварталу, определяют ежемесячные и ежеквартальные итоги ежедневно зарегистрированных операций и отдельно определяют итоги для уточняющих расчетов.

ФОРМА ВЕДЕНИЯ РЕЕСТРА ПОЛУЧЕННЫХ И ВЫДАННЫХ НАЛОГОВЫХ НАКЛАДНЫХ Реестр полученных и выданных налоговых накладных ведется в документальной или электронной форме по выбору плательщика налога и должен храниться им в течение срока давности, установленного законом (1095 дней или, если проще, — 3 года). Напомним, что Распоряжением № 262-р было поручено ГНАУ изменить Декларацию по НДС, предусмотрев подачу вместе с ней расшифровки налоговых обязательств и налогового кредита в разрезе контрагентов. То есть, согласно этому Распоряжению, ГНАУ должна была до 1 апреля 2008 года: • внести изменения в форму налоговой Декларации по НДС и порядок ее заполнения и предоставления, предусмотрев расшифровку плательщиками налога в приложении к Декларации налогового кредита и налоговых обязательств в разрезе контрагентов за отчетный месяц; • разместить на своем официальном веб-сайте программу ведения учета расшифровки налогового кредита и налоговых обязательств в электронной форме и обеспечить ее бесплатное распространение путем обеспечения доступа к копированию такой программы через Интернет или путем ее записи на магнитные носители. Во исполнение Распоряжения № 262-р ГНАУ Приказом № 159 изложила в новой редакции налоговую Декларацию по НДС (полную и сокращенную), а также приложения к ней. В этой связи появилось новое приложение 5 к полной Декларации по НДС — "Расшифровки налоговых обязательств и налогового кредита в разрезе контрагентов" и приложение 2 к сокращенной Декларации по НДС. Таким образом, в настоящее время плательщики НДС, вместе с Декларацией по НДС, представляют расшифровки налоговых обязательств и налогового кредита в "контрагентном" разрезе — приложения 5 и 2 к полной и сокращенной Декларации по НДС, соответственно. Формы Реестров полученных и выданных налоговых накладных используются для заполнения Расшифровок налоговых обязательств и налогового кредита в разрезе контрагентов (приложения 5 и 2), но эти приложения не являются копией указанных Реестров. Перечень граф в Расшифровках налоговых обязательств и налогового кредита в разрезе контрагентов (приложения 5 и 2) значительно короче. Также не совпадают разделы этих документов. Например, Реестр полученных и выданных налоговых накладных начинается с раздела I, раскрывающего информацию о полученных налоговых накладных, а Расшифровки налоговых обязательств и налогового кредита в разрезе контрагентов начинаются с раздела I, раскрывающего информацию о налоговом обязательстве (то есть выданных налоговых накладных). При проведении плановой или внеплановой выездной документальной проверки плательщик налога обязан обеспечить налоговому инспектору доступ к Реестру налоговых накладных и, в случае ведения его в электронной форме — предоставить носитель электронной информации за собственный счет. Технические условия использования плательщиками налогов системы подачи Расшифровок налоговых обязательств и налогового кредита в разрезе контрагентов Для обеспечения возможности передачи налоговых документов в ГНИ средствами телекоммуникационной связи с рабочего места налогоплательщика должны быть выполнены следующие условия: - на компьютере плательщика НДС должно быть установлено программное обеспечение для подготовки налоговых документов; - на компьютере плательщика НДС должно быть установлено программное обеспечение шифрования и наложения электронной цифровой подписи (далее — ЭЦП), имеющее сертификат соответствия или экспертное заключение Государственной службы специальной связи и защиты информации Украины (Госспецсвязи Украины); - плательщик НДС должен иметь возможность отправки отчетного документа на электронный адрес органа ГНС; - плательщик НДС имеет усиленный сертификат открытого ключа ЭЦП, полученный от аккредитованного центра сертификации ключей.

Формирование Расшифровок налоговых обязательств и налогового кредита в разрезе контрагентов Расшифровки налоговых обязательств и налогового кредита в разрезе контрагентов призваны раскрыть информацию об операциях по поставке и приобретению товаров (услуг) плательщиком НДС в разрезе контрагентов, что дает возможность гораздо эффективнее осуществлять проверку правильности уплаты и возмещения НДС. В Расшифровках налоговых обязательств и налогового кредита в разрезе контрагентов раскрывается информация не по всем строкам Декларации по НДС, а только по строкам 1, 10.1, 10.2 и 14. Таким образом, в Расшифровках налоговых обязательств и налогового кредита в разрезе контрагентов не отражаются: • экспорт товаров; • не облагаемые НДС операции; • услуги, полученные от нерезидента как с местом поставки на территории Украины, так и за ее пределами; • корректировка налоговых обязательств и налогового кредита (данные строк 8 и 16 расшифровываются в приложении 1 к Декларации по НДС); • получение товаров (услуг) без НДС (если продавец не является плательщиком либо пользуется льготой); • импорт товаров, используемых как в облагаемых, так и в необлагаемых операциях.

Раздел I "Налоговые обязательства" приложения 5 к Декларации по НДС В разделе I "Налоговые обязательства" приложения 5 к Декларации по НДС раскрывается информация строки 1 Декларации по НДС. Заполняется она в разрезе контрагентов (покупателей). Таким образом, в общем случае количество строк в этом разделе будет соответствовать количеству покупателей, которым присвоен индивидуальный налоговый номер. Количество контрагентов значения не имеет, так как по каждому из них нужно заполнять отдельную строку. Если в течение периода было осуществлено несколько поставок одному и тому же покупателю, то эти поставки будут отражены (обобщены) одной строкой под номером этого покупателя. В графе 2 раздела I "Налоговые обязательства" отражается только налоговый номер покупателя без указания его наименования и других данных, которые обязательно указываются в разделе II Реестра полученных и выданных налоговых накладных. Графы 3 и 4 приложения 5 в разрезе контрагентов заполняются в гривнях с копейками, несмотря на то, что вверху таблицы указано "грн". Для заполнения показателей раздела I приложения 5 к Декларации по НДС следует использовать данные раздела II Реестра полученных и выданных налоговых накладных (графы 7 и 8 за вычетом услуг, полученных от нерезидента на таможенной территории Украины). Если в течение периода было осуществлено несколько поставок одному и тому же покупателю, то эти поставки будут отражены (обобщены) одной строкой под номером этого покупателя. В строке "Прочие" отражаются те налоговые обязательства, которые сформированы по операциям без покупателя либо с покупателем, не имеющим индивидуального налогового номера. Таким образом, в этой строке отражаются следующие операции: — розничные продажи конечным покупателям с выпиской итоговой налоговой накладной; — поставки неплательщикам НДС; — бесплатная передача товаров (услуг); — превышение обычной цены над договорной на сумму, превышающую 20 %; — услуги, поставленные нерезиденту с местом поставки на территории Украины; — ликвидация основных фондов, приводящая к начислению НДС; — передача товаров (услуг) в пределах баланса для непроизводственного использования; — перевод основных фондов в состав непроизводственных; — условные продажи (при использовании товаров (услуг) в необлагаемых операциях, аннулировании регистрации плательщика НДС); — поставка теми плательщиками, которые не выписывают налоговую накладную (транспортные билеты, гостиничные счета, счета за услуги связи, другие услуги, стоимость которых определяется по приборам учета). Хотя графы 3 и 4 в разрезе контрагентов заполняются в гривнях с копейками, но строка "Всего за месяц (квартал)" округляется по общеустановленным правилам до целых гривень. Строка "Поставка основных фондов" представляет собой справочную информацию. Однако взять из Реестра выданных налоговых накладных или Декларации по НДС данные для заполнения этой строки не получится, поэтому налогоплательщику придется проводить специальные выборки из первичных документов. Если в течение отчетного периода плательщик НДС продал объект основных фондов, то в этой строке нужно отразить такой оборот. Но существует целый ряд операций с основными фондами, которые поставкой не являются (не соответствуют определению, приведенному в п. 1.4 Закона о НДС), но приравнены к таковой. Такими операциями являются: • ликвидация основных фондов, приводящая к начислению НДС; • перевод основных фондов в состав непроизводственных; • условная продажа основных фондов в случае аннулирования регистрации плательщиком НДС; • бесплатная передача основных фондов. Налоговые обязательства по этим операциям тоже должны отражаться в этой справочной строке. Кстати, при заполнении данной строки следует руководствоваться определением основных фондов, приведенным в пп. 8.2.1 п. 8.2 ст. 8 Закона о налогообложении прибыли, а не в бухгалтерских нормативных документах. Это значит, что продажа активов, относящихся в налоговом учете к так называемой налоговой малоценке (стоимостью до 1000 грн), в этой строке отражаться не будет. Не исключено, что такие активы могут числиться в бухгалтерском учете в составе основных средств, но для целей заполнения приложения 5 они будут приравнены к обычным товарам. Последняя строка раздела I приложения 5 к Декларации по НДС предусматривает расшифровку посреднических операций. Здесь необходимо учитывать два момента. 1. Заполняется она только посредником (комиссионером или поверенным), а вот доверитель (комитент) ставит в ней прочерк. 2. Судя по ее названию предусмотрена она только для посреднических операций на покупку товара (услуг). Объясняется это тем, что передача товаров (услуг), о которой сказано в названии этой строки, как момент возникновения налоговых обязательств посредника, указана в п. 4.7 ст. 4 Закона о НДС только в отношении посреднических операций на покупку. Таким образом, сюда включается налоговое обязательство, возникающее при передаче посредником купленного им товара доверителю (комитенту). Право на налоговый кредит дают не только налоговые накладные, но и целый ряд других документов, перечисленных в пп. 7.2.6 п. 7.2 ст. 7 Закона о НДС.

Раздел II "Налоговый кредит" приложения 5 к Декларации по НДС В разделе II приложения 5 к Декларации по НДС на каждого контрагента выделяется одна строка. Если в течение периода было несколько приобретений у одного и того же поставщика, то все объемы приобретения по этому поставщику нужно указать одной строкой. В то же время заполнение этого раздела имеет ряд существенных особенностей. Так, если в течение периода покупатель получил от поставщика две налоговые накладные — одну своевременно, а другую с опозданием (выписана в одном из прошедших периодов), то в этом случае на такого поставщика будет заполнена не одна, а две строки. Ведь, несмотря на то, что при заполнении раздела II приложения 5 к Декларации по НДС предусмотрено объединение налоговых накладных по одному и тому же поставщику, такое объединение возможно лишь при условии совпадения отчетных периодов по налоговым накладным. Так как в графе 3 раздела II приложения 5 к Декларации по НДС нужно указывать период выписки налоговой накладной, то в этом случае периодов будет два и соответственно будут две строки с одним и тем же поставщиком. Например, ГНАУ в Письме № 7681/7/16-1117 указала на то, что количество записей по отдельному контрагенту будет равняться количеству налоговых периодов, в которых были выписаны налоговые накладные, дающие право на налоговый кредит. Еще одна особенность заполнения этого раздела проявляется при использовании товара (услуг) одновременно в облагаемых и необлагаемых операциях. В таком случае на одного контрагента (поставщика) может быть заполнено две строки (одна — в первой части раздела II, вторая — во второй части раздела II). Право на налоговый кредит дают не только налоговые накладные, но и целый ряд других документов, перечисленных в пп. 7.2.6 п. 7.2 ст. 7 Закона о НДС. Среди них можно выделить чеки, не содержащие налогового номера поставщика. Такие документы в рамках установленной суммы, дающей право на налоговый кредит (200 грн в день без НДС), вносятся в этот раздел приложения 5 под кодом "100000000000". Причем, как разъяснила ГНАУ в Письме № 6912/5/16-1516, все чеки вписываются одной строкой: "Такие документы указываются одной строкой (по всем плательщикам), при этом в колонках 4 и 5 общей суммой отражаются объемы приобретения товаров (услуг) и суммы налога на добавленную стоимость соответственно". Судя по всему, ГНАУ просто не придает особого значения этим суммам и не собирается их пока идентифицировать. Отсюда можно предположить, что если в течение периода было получено несколько таких чеков, но одни своевременно, а другие с опозданием (с прошлого периода, например, командировка работника не дала возможности своевременно отразить счета по гостиницам), то их все равно можно вписывать одной строкой, а не делить по периодам. Ведь такое деление ничего не уточняет по контрагентам и ни к чему не приведет. Другим нестандартным документом, дающим право на налоговый кредит, является заявление с жалобой на поставщика, если тот не выписывает налоговую накладную или выписывает ее с нарушением порядка. Покупатель может не знать его налоговый номер. К сожалению, в упомянутом Письме № 6912/5/16-1516 налоговики ничего не сказали о заполнении налогового номера поставщика в этом случае. Можно только предположить, что здесь следует поступать по аналогии с чеками без ИНН. Графа 3 раздела II приложения 5 к Декларации по НДС должна заполняться арабскими цифрами и в ней указывается именно период (01.2010), а не, скажем, дата (13.01.2010). Например, если налоговая накладная выписана в январе 2010 года, нужно указать "01.2010", а не какие-то другие обозначения. В этой графе указывается именно период выписки документа, дающего право на налоговый кредит, а не период его получения. Это актуально для налоговых накладных, полученных с опозданием (в этой графе указывается именно период ее выписки, а не получения). В общем же случае в этой графе будет указан тот период, за который подается Декларация по НДС, ведь налоговый кредит покупателя и налоговые обязательства продавца в общем случае формируются по первому событию. Исключения из этого правила такие: — если покупатель использует кассовый метод, а поставщик — нет, то период выписки налоговой накладной поставщиком и период ее включения в налоговый кредит покупателя могут не совпадать, если первым событием была поставка товаров (услуг); — увеличение налогового кредита по налоговой накладной, полученной с опозданием. Если документом, дающим право на налоговый кредит, является заявление с жалобой на поставщика, то, согласно разъяснению ГНАУ, представленному в Письме № 10061/7/16-1417, в этой графе указывается период, в котором налоговая накладная должна была быть выписана поставщиком. То есть это и будет тот период, за который предоставляется Декларация по НДС. Если покупатель является плательщиком НДС с квартальной периодичностью подачи отчетности по этому налогу, то в графе 3 следует указывать месяц выписки налоговой накладной, а не квартал. В том случае, когда квартальный период используется продавцом, покупателю также следует заполнять эту графу помесячно, ведь покупателю не известен отчетный период продавца. Итоговая строка раздела II приложения 5 к Декларации по НДС должна соответствовать строка 10.1 Декларации по НДС. При округлении используется такое же правило, как и при заполнении раздела I: суммы в разрезе контрагентов указываются в гривнях с копейками, а при суммировании в этой строке — округляются до гривни. В таком случае расхождений с данными строки 10 Декларации по НДС не будет. При заполнении строки "Приобретение (строительство, сооружение) основных фондов" раздела II приложения 5 к Декларации по НДС также нужно руководствоваться определением основных фондов, приведенным в пп. 8.2.1 п. 8.2 ст. 8 Закона о налогообложении прибыли, а не бухгалтерской терминологией. При заполнении строки "Проведение расчетов комиссионером/поверенным за товары (услуги) на условиях, предусмотренных п. 4.7 ст. 4 Закона" следует учесть, что она заполняется только посредником (комиссионером); доверитель (комитент) ставит в ней прочерк. Судя по всему, в этой строке указываются операции по посредническим договорам на продажу. Это следует из того, что в названии этой строки говорится о расчетах комиссионера (поверенного). Как известно, при посреднических операциях на продажу налоговый кредит у посредника возникает как раз при перечислении средств комитенту или предоставлении ему других видов компенсаций стоимости проданных товаров. Если комиссионер передает комитенту не средства, а другие виды компенсации, то их также следует указывать в этой строке. Таким образом, в этой строке указывается тот НДС, который включается в налоговый кредит посредника (комиссионера) при передаче им средств (имущества) от проданного комитенту (доверителю) товара. Однако название данной строки сформулировано не совсем корректно, ведь во втором абзаце п. 4.7 ст. 4 Закона о НДС речь идет только о поставке посредником товара, а в данной строке приложения 5 говорится еще и об услуге. Во второй части раздела II приложения 5 к Декларации по НДС расшифровываются данные строки 10.2 (если приобретенный товар (услуги) использован в необлагаемых операциях) и строки 14 (если приобретенный товар (услуги) не используется в хозяйственной деятельности или используется для поставки услуг с местом поставки за пределами территории Украины). Строку 10.2 заполняют те предприятия, которые не имеют права на налоговый кредит на основании подпунктов 7.4.2 и 7.4.3 п. 7.4 ст. 7 Закона о НДС. В этой связи возникает вопрос: как заполнять приложение 5 тем предприятиям, которые приобретенные товары (услуги) частично используют в облагаемой, а частично — в необлагаемой деятельности? Как известно, в таком случае "входящий" НДС следует распределить согласно коэффициенту распределения, регламентированному пп. 7.4.3 п. 7.4 ст. 7 Закона о НДС. Следовательно, одна часть такого НДС войдет в состав налогового кредита и будет отражена в первой части раздела II приложения 5, а вторая часть — в состав валовых расходов и будет отражена во второй части раздела II приложения 5 при расшифровке строки 10.2. Более того, в Письме № 7681/7/16-1117 налоговики приводят именно такой порядок заполнения приложения 5, указывая, что "при таких условиях один контрагент будет отражен в разделе II дважды". Итоговая строка раздела II приложения 5 к Декларации по НДС должна соответствовать сумме строк 10.2 и 14 Декларации по НДС. При округлении используется такое же правило, как и при заполнении раздела I этого приложения, то есть суммы в разрезе контрагентов указываются в гривнях с копейками, а при суммировании в этой строке — округляются до гривни. В таком случае расхождения с данными Декларации по НДС будут минимальными. Также напоминаем, что перед отправлением налоговой отчетности или Расшифровок налоговых обязательств и налогового кредита в разрезе контрагентов в электронной форме на электронный адрес органов ГНС налогоплательщик должен осуществить наложение ЭЦП на электронный документ с помощью программного обеспечения шифрования и наложения ЭЦП.

ИСПРАВЛЕНИЯ В РЕЕСТРАХ ПОЛУЧЕННЫХ И ВЫДАННЫХ НАЛОГОВЫХ НАКЛАДНЫХ В Реестре полученных и выданных налоговых накладных подчистки и необусловленные исправления текста и цифровых данных не допускаются. Исправление ошибки в Реестре полученных и выданных налоговых накладных осуществляется по правилам, предусмотренным для бухгалтерского учета, в момент выявления таких ошибок корректурным методом или методом "сторно". Применение корректурного метода исправления ошибки допускается только применительно к тому реквизиту, исправление которого не приводит к изменениям показателей в Реестре полученных и выданных налоговых накладных. Ошибки в первичных документах, учетных регистрах и отчетах, созданных ручным способом, исправляются корректурным способом, то есть неправильный текст или цифры зачеркиваются и над зачеркнутым надписывается правильный текст или цифры. Зачеркивание осуществляется одной черточкой так, чтобы можно было прочитать исправленное (п. 4.2 Положения № 88). Пример с исправлением ошибок корректурным способом приведем в табл. 2. Корректировка ошибочных записей в реестре полученных и выданных налоговых накладных не приводит к необходимости формирования новых (уточняющих) реестров полученных и выданных налоговых накладных. Ошибки в учетных регистрах за прошлый отчетный период исправляются способом "сторно". Этот способ предусматривает составление бухгалтерской справки, в которую ошибка (сумма, корреспонденция счетов) заносится красными чернилами, пастой шариковых ручек и тому подобное или со знаком "минус", а правильная запись (сумма, корреспонденция счетов) заносится чернилами, пастой шариковых ручек и тому подобное темного цвета. Внесением этих данных в учетный регистр в месяце, в котором выявлена ошибка, ликвидируется неправильная запись и отражаются правильная сумма и корреспонденция счетов бухгалтерского учета (п. 4.3 Положения № 88). Пример с исправлением ошибок в феврале 2010 года за январь 2010 года способом "сторно" приведем в табл. 3. Таблица 2 РЕЄСТР ОТРИМАНИХ ТА ВИДАНИХ ПОДАТКОВИХ НАКЛАДНИХ № 1 Назва платника податку ТОВ "Прометей" Реєстр розпочато 01.01.2010 р. Індивідуальний податковий номер 130970200345 Реєстр закінчено 31.01.2010 р. Свідоцтво про реєстрацію платника податку на додану вартість 100063859 Зберігати 3 роки Розділ І. Отримані податкові накладні

<…> Примечание. * Исправление ошибки должно быть обусловлено надписью "исправлено" и подтверждено подписями лиц, которые подписали этот документ, с указанием даты исправления (п. 4.4 Положения № 88). Таблица 3 РЕЄСТР ОТРИМАНИХ ТА ВИДАНИХ ПОДАТКОВИХ НАКЛАДНИХ № 1 Назва платника податку ТОВ "Прометей" Реєстр розпочато 01.01.2010 р. Індивідуальний податковий номер 130970200345 Реєстр закінчено 31.01.2010 р. Свідоцтво про реєстрацію платника податку на додану вартість 100063859 Зберігати 3 роки Розділ І. Отримані податкові накладні

Примечание. * Исправление ошибки должно быть обусловлено надписью "исправлено" и подтверждено подписями лиц, которые подписали этот документ, с указанием даты исправления (п. 4.4 Положения № 88).

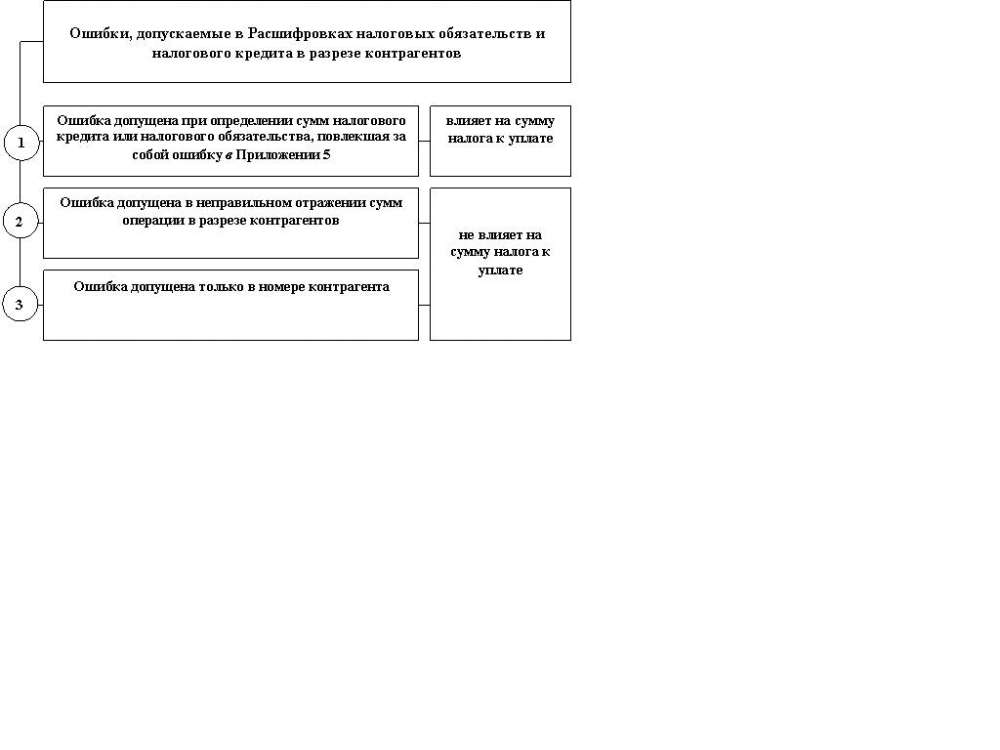

ИСПРАВЛЕНИЕ ОШИБОК В РАСШИФРОВКАХ НАЛОГОВЫХ ОБЯЗАТЕЛЬСТВ И НАЛОГОВОГО КРЕДИТА В РАЗРЕЗЕ КОНТРАГЕНТОВ Исправление ошибок проводится путем подачи Уточняющего расчета налоговых обязательств по налогу на добавленную стоимость в связи с исправлением самостоятельно выявленных ошибок по форме, утвержденной Приказом № 166, к которому прилагается Расшифровка налоговых обязательств и налогового кредита в разрезе контрагентов с отметкой "уточняющий". Ошибки, допускаемые в Расшифровках налоговых обязательств и налогового кредита в разрезе контрагентов, условно можно разделить на три категории (рисунок).

Таким образом, уточняющее приложение 5 при исправлении ошибок подается в том случае, если они исправляются с помощью Уточняющего расчета налоговых обязательств по налогу на добавленную стоимость в связи с исправлением самостоятельно обнаруженных ошибок. Ошибка первой категории исправляется в Уточняющем расчете налоговых обязательств по налогу на добавленную стоимость в связи с исправлением самостоятельно обнаруженных ошибок в общем порядке. То есть к Уточняющему расчету налоговых обязательств по налогу на добавленную стоимость в связи с исправлением самостоятельно обнаруженных ошибок следует приложить уточняющее приложение 5, в котором указывается только сумма исправления со знаком "+" или "-". Например, в декабре 2009 года налогоплательщик получил налоговую накладную от поставщика с номером "123476593212" на сумму 4800 грн (в том числе НДС — 800 грн). Однако по ошибке включил ее в состав налогового кредита в Декларации по НДС за декабрь в сумме 1800 грн (в том числе НДС — 300 грн). В январе 2010 года ошибка была найдена. Исправление в уточняющем приложении 5 будет выглядеть следующим образом (табл. 4). Таблица 4

<…> Розділ II. Податковий кредит

Ошибки второй категории исправляются следующим образом: излишне указанная сумма вычитается, заниженная сумма увеличивается в уточняющем Приложении 5. При этом исправление ошибок в записях контрагентов в Расшифровках налоговых обязательств и налогового кредита в разрезе контрагентов проводится способом корректировки, а стоимостные показатели Уточняющего расчета налоговых обязательств по налогу на добавленную стоимость в связи с исправлением самостоятельно выявленных ошибок прочеркиваются. Следовательно, при необходимости уменьшить объем поставки и сумму НДС по строке "Прочие" и дополнить в связи с этим Расшифровку налоговых обязательств и налогового кредита в разрезе контрагентов новой записью по определенному плательщику налога — покупателю в уточняющем приложении 5: 1) операции с плательщиком налога - покупателем за отчетный период записываются полностью (включая стоимостные показатели); 2) в строке "Прочие" объем поставки и сумма НДС уменьшаются, сумма уточнения указывается со знаком "-" (сторнируется); 3) указывается нулевая сумма в итоговой строке "Всего за месяц (квартал)". Например, в приложении 5 за декабрь 2009 года розничный оборот в сумме 600 грн (в том числе НДС — 100 грн) ошибочно был включен в строку "Прочие" вместо продажи контрагенту с номером "140965898764". При исправлении ошибки нужно увеличить показатель строки с соответствующим номером контрагента и уменьшить показатель строки "Прочие". Исправление в уточняющем приложении 5 будет выглядеть следующим образом (табл. 5). Таблица 5

<...> Розділ І. Податкові зобов'язання

Ошибка третьей категории исправляется путем подачи Уточняющего расчета налоговых обязательств по налогу на добавленную стоимость в связи с исправлением самостоятельно обнаруженных ошибок и уточняющего приложения 5. Однако поскольку общая сумма ни налоговых обязательств, ни налогового кредита не изменяется, то стоимостные показатели Уточняющего расчета налоговых обязательств по налогу на добавленную стоимость в связи с исправлением самостоятельно обнаруженных ошибок прочеркиваются. Таким образом, для исправления записи неправильно указанного индивидуального налогового номера контрагента (покупателя или поставщика) в уточняющей Расшифровке налоговых обязательств и налогового кредита в разрезе контрагентов: 1) повторяется ошибочная запись индивидуального налогового номера, при этом стоимостные показатели указываются со знаком "-" (то есть сторнируются); 2) указывается правильная запись по операциям с контрагентом за отчетный период, за который исправляются ошибки полностью (включая стоимостные показатели); 3) указывается нулевая сумма в итоговой строке "Всего за месяц (квартал)". Например, в декабре 2009 года была допущена ошибка: налоговую накладную на сумму 1200 грн (в том числе НДС — 200 грн) указали в приложении 5 под номером "376208176712" вместо номера "376208176713". Исправление в уточняющем приложении 5 будет выглядеть следующим образом (табл. 6). Таблица 6

<...> Розділ II. Податковий кредит

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||